※2020年1月23日,受講生の方からご指摘いただいたⅡの誤植を2つ追記しました。

※2020年1月31日,読者の方からご指摘いただいたⅠの誤植を1つ追記しました。

※2020年12月16日,Ⅱの誤植を1つ追記しました。

※2021年1月3日,Ⅰの誤植を2つ,Ⅱの誤植を1つ追記しました。

『リアリスティック会社法・商法・商業登記法』をお使いいただきまして,ありがとうございます。

本書を指定テキストとした2020年度向け基礎講座の会社法・商業登記法のLIVE講義が12月22日(日)に終了しました。

予習・講義をする中で,再度,条文・先例・学者本などとの照らし合わせをしました。

また,受講生の方や読者の方にご指摘いただいたものもあります。

その結果,以下の誤植が判明しました。

■『リアリスティック会社法・商法・商業登記法Ⅰ』

| 誤(×) | 正(◯) | |

|---|---|---|

| P96/右下の図 | 出席者の議決権 | 議決権 |

| P161/3行目 P161/5行目 2021年1月3日追記 |

①まず,譲渡の ②上記①の協議が成立しない場合,譲渡の |

①譲渡の ②譲渡の |

| P271/2行目 | 株式会社は | 株主総会は |

| P383/15行目 P383/16~17行目 |

令和2年8月30就任 退任」とする就任の登記 |

令和2年8月30日就任 退任」とする退任の登記 |

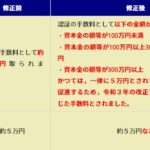

| P407/14行目 2021年1月3日追記 |

定款で定足数と賛成数を加重できる点も同じです。 | 定足数と賛成数の加重は,取締役会で定められます。 |

| P446/下から1行目 2020年1月31日追記 |

する旨の定めがある | する旨の定款の定めがある |

■『リアリスティック会社法・商法・商業登記法Ⅱ』

| 誤(×) | 正(◯) | |

|---|---|---|

| P180/1行目 | (b)意義 | (b)例外 |

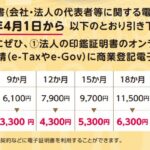

| P232/申請例 | 「1.登録免許税 金4万円」の上 | 「1.課税標準金額 金100万円」を挿入 |

| P282/10行目 2020年1月23日追記 |

金500万円 | 金1000万円 |

| P258/3行目 2021年1月3日追記 |

清算持分会社は, | 清算持分会社(合同会社に限ります)は, |

| P359/9行目 2020年1月23日追記 |

金500万円 | 金1500万円 |

| P523/2行目 2020年12月16日追記 |

上記2.および3.

| 上記3.および4.

| |

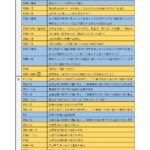

| P612/21行目 | 上記1.の表の右の登記 | 抹消の登記 |

| P612/6行目 | 表の左の場合 | 表の場合 |

| P612/7~8行目 | 以下の表の右の登記 | 抹消の登記 |

| P612/9~10行目 〔表の見出し〕 |

同一の営業所・本店の所在場所において同一の商号を使用しようとする者 | 以下の登記を申請しない |

| P612/21行目 | 上記1.の表の右の登記 | 抹消の登記 |

ご迷惑をおかけしまして,大変申し訳ありません。

責任は,すべて著者である私にあります。

誤植が発見された場合に迅速に広くお知らせすることは,最も重要なことであり,出版社と著者の責任です。

よって,今後も誤植が発見され次第,迅速にお知らせいたします。

※本書を含む『リアリスティックテキスト』シリーズについて「誤植でないか?」という箇所を発見した方は,以下のメールアドレス宛てにご連絡いただければ幸いです。誤植かどうかは複数名の視点から確認する必要があるため,教材の合格者スタッフ複数人と私で厳重に確認したうえで,ご返信いたします。

info1@tatsumi.co.jp(辰已法律研究所)

※債権法改正・相続法改正完全対応版『リアリスティック民法』についての誤植は,以下の記事をご覧ください。

※債権法改正・相続法改正対応版『リアリスティック不動産登記法』についての誤植は,以下の記事をご覧ください。

松本 雅典