みなさんも,「これ的中してんの?」と思われたことがあると思います。

ただ,今年の商業登記(記述)の株式交換については,平成27年度向けリアリスティック一発合格松本基礎講座の商業登記(記述)第7問が「本当の的中だった」と言わせていただきたいです(※)。

※「株式交換を軸とする問題・その出し方」という意味です。その他の論点は,記述の講義で扱った問題からすべて的中しているわけではありません。

ちなみに,平成25年度向け・平成26年度向けの講座でも扱っていますので,「やっと出た」という感じなんですが。

これだけなら,株式交換を出している答練・模試や講座はあるでしょうから,「ふ~ん,出していたんだ」くらいだと思います。

しかし,それだけではなく,以下の点も出し方が同じです。

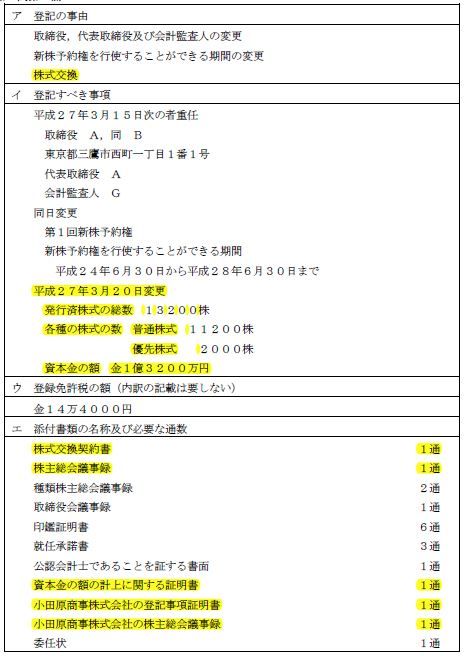

1.株式交換の対価が株式で,完全親会社のみ登記が発生

4.株式交換の登記以外の変更登記の解答も求められている

6.完全親会社と完全子会社は別管轄

問題をご覧になりたい方は,以下からご覧いただけます。

リアリスティック一発合格松本基礎講座・商業登記(記述)第7問(PDF)

※本データの著作権は,辰已法律研究所さんに帰属します。無断での転載・複写等は,法令で例外とされている場合を除き禁止されています。

※テキストデータのコピー,印刷はできないように設定しています。端末上でご覧ください。

上記のように出し方が当たっていると,他の登記の検討に集中できるので,大きいです。

株式交換を出すなら,上記1~7(厳密には自信があったのは1~4)のような出し方になると思っていたので,問題を見たとき「よし!全国の会場にいる受講生のみんな,『見たことある問題だ!』と思って解けているよね!?」とガッツポーズしました。

「株式交換以外の変更登記(種類株の設定など)が当たっていないだろ!」という批判もあるかもしれませんが,そこまでこの問題に含まれていたら問題漏洩です。

この記事で言いたいことは,「的中してすごいでしょ!」ということではありません。

言いたいのは,私が講義で「死んでも記憶してください」と申し上げたことは,記述で出題される確率が高いということです。

たとえば,上記4の「他の変更登記の解答も求められている」ですが,これは通常の会社法・商業登記法の講義でも申し上げています。

株式交換が記述で問われたら,株式交換だけでは登記事項が少ないからです。

昨年度でいえば,持分会社の登記事項は何に使うかわからないので,「テキストのこの3ページにわたって掲載されいてる持分会社の登記記録は,次の講義までに死んでも丸暗記して,0.1秒も考えずに言えるようにしてください。それをしない方は,次回の講義から来なくていいです。受かりませんから」とまで申し上げていました。

改めて文字にすると,本当に本当にヒドい言い方ですね。

ただ,次の講義の際,講義が始まる前に持分会社の登記事項をつぶやいていた方は,一発で合格しましたが。

私の基礎講座をご受講する方,出題のされ方まで想定して講義で強調する部分を選んでいますので,多少イラっとする言い方でも,指示どおりに行ってください。

7月の第一日曜日の5時間で,「ホントよかった!」と感じる瞬間がきますから。

- 松本へのご連絡のお願い

みなさんの結果が,それ以外のことを考えられないほど,気になっています。

- 中上級者も基礎からやり直したい人はリアリスティックで!

※レジュメはこちら(PDF)からご覧いただけます。